¿Qué es SARLAFT y para qué sirve?

El SARLAFT (Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo) es una herramienta clave para prevenir, identificar y mitigar los riesgos asociados al lavado de activos y la financiación del terrorismo. Este sistema, exigido por las normas colombianas, busca proteger la integridad del sistema financiero, la reputación de las entidades y garantizar el cumplimiento de las leyes.

Actualmente, la mayoría de empresas financieras implementan Sarlaft, que está regulado por estándares internacionales que son avalados por organismos como el Grupo de Acción Financiera Internacional (GAFI).

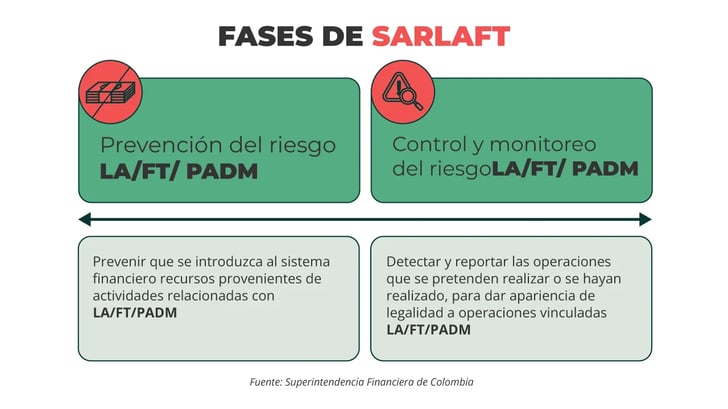

Sarlaft está dividido en dos fases:

Se debe tener en cuenta que la administración de riesgo de lavado de activos y de la financiación del terrorismo es diferente a la que se implementa en los riesgos financieros. En Sarlaft, se busca que el riesgo se pueda prevenir, detectar y ser reportado antes de que pueda generar algún tipo de alteración, es decir, se puede tener la posibilidad de anticiparse y actuar con agilidad y eficacia.

Con Pirani y su módulo de gestión de riesgos de lavado de activos, las empresas pueden identificar los riesgos asociados a este delito, así mismo, pueden evaluarlos, establecer controles y monitorearlos fácilmente.

Etapas para implementar SARLAFT

La implementación del SARLAFT (Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo) requiere un enfoque estructurado que combine etapas clave y elementos esenciales para garantizar su efectividad y cumplimiento normativo.

Este sistema se desarrolla en cuatro etapas fundamentales que aseguran una ejecución adecuada y eficiente:

-

Identificación: Reconocer los riesgos que se podrían presentar o manifestar de cualquier manera.

-

Medición: Verificar y medir la probabilidad de que el riesgo se pueda dar y si se llegará a manifestar qué impactos causaría.

-

Control: El plan que se pondrá en marcha debe brindar la posibilidad de controlar los riesgos identificados y clasificados.

-

Monitoreo: Revisión y seguimiento que se le hará al plan que se está ejecutando para identificar los riesgos que se puedan presentar y estar alerta de situaciones que puedan ser sospechosas.

Elementos clave para garantizar el correcto funcionamiento del SARLAFT

El SARLAFT incluye una serie de elementos clave que son fundamentales para su correcta implementación y funcionamiento. Estos elementos actúan como herramientas esenciales dentro de cada una de las etapas del sistema, asegurando su efectividad y cumplimiento normativo. Su adecuada integración es crucial para gestionar de manera eficiente los riesgos asociados al lavado de activos y la financiación del terrorismo.

1. Políticas

Son aquellas directrices que deben seguir las organizaciones para que haya un buen desempeño del sistema, es decir pueden ser consideradas como reglas que orientan a quienes estén involucrados en este proceso.

2. Procedimientos

Son las acciones que se deben crear e implementar para garantizar que el plan que se está poniendo en marcha en cada una de las fases, se esté haciendo de la manera correcta.

3. Documentación

Es importante tener un control de todo lo que se está haciendo en cada una de las etapas, es por esto que es importante llevar registro de absolutamente todo.

4. Estructura organizacional

A las personas que participarán en la administración se les designará tareas y responsabilidades, normalmente la junta directiva hace parte de esto.

5. Órganos de control

Delega quiénes serán los encargados de vigilar y realizar evaluaciones al Sarlaft, este tipo de auditoría contribuye a identificar si se presentan anomalías o fallas durante la operación del proceso. La mayoría de veces está compuesto por un revisor fiscal, un auditor interno y en ocasiones uno externo.

6. Infraestructura tecnológica

Equipo de soporte tecnológico que estará disponible para el desarrollo y el funcionamiento del sistema.

7. Divulgación de información

Consta de informes internos y externos que darán a conocer datos detallados del funcionamiento del sistema y las necesidades que se han presentado.

8. Capacitación

Procedimientos que se realizarán para entrenar al equipo encargado del funcionamiento de Sarlaft.

En la implementación de este sistema, es importante tener en cuenta que al hacerlo se pueden generar otros riesgos, por ejemplo:

-

Riesgo reputacional: es la posibilidad de pérdida, disminución de ingresos o incremento en procesos judiciales en que incurre una entidad vigilada a causa de desprestigio, mala imagen, publicidad negativa respecto de la institución y sus prácticas de negocios.

-

Riesgo legal: es la posibilidad de pérdida en que incurre una entidad a causa de sanciones o indemnizaciones de daños como resultado del incumplimiento normativo o de obligaciones contractuales. Se presenta de igual forma cuando existen fallas en los contratos y transacciones por actuaciones, negligencia o actos involuntarios.

-

Riesgo operativo: es la posibilidad de pérdida en que incurre una entidad a causa de fallas, deficiencias o inadecuaciones en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de eventos externos.

-

Riesgo de contagio: es la posibilidad de pérdida en que incurre una entidad por una acción o experiencia de un vinculado, entendido este como el relacionado o asociado, incluyendo a las personas naturales y/o jurídicas que ejercen influencia sobre la entidad.

Fuente: Superintendencia Financiera de Colombia.

La importancia de la matriz de riesgos en las etapas del Sarlaft

Hay que tener en cuenta que las empresas vigiladas por los entes de control, que comúnmente son avalados por el Gafi, deben contar con una matriz de riesgos para la aplicación e implementación de las etapas del sistema Sarlaft.

Es importante saber que un sistema de administración de riesgos de lavado de activos y financiación del terrorismo (Sarlaft), contribuye a prevenir que las compañías reciban acciones ilegales o delictivas, poniendo en riesgo su reputación y operación.

El Sarlaft busca que el riesgo se pueda prevenir, detectar y a la vez ser reportado antes de que pueda generar algún tipo de afectación o se materialice, con el fin de anticiparse y actuar con agilidad y eficiencia. Además, permite que se pueda cumplir con los objetivos planteados dentro de la organización y mitigar los riesgos externos o internos que puedan causar alteraciones en las finanzas o buena imagen.

Para esto se debe velar porque se cumpla con la normativa LAFT, contar con un sistema que permita detectar las operaciones inusuales que se puedan dar, tener herramientas de control que permitan clasificar las etapas, los mecanismos que se van a poner en marcha en caso de que una amenaza se haga presente tanto interna como externamente.

Matriz de riesgos Sarlaft

La matriz de riesgos en SARLAFT (Sistema de Administración de Riesgos Laborales contra el Lavado de Activos y la Financiación del Terrorismo) es una herramienta fundamental para identificar, evaluar y gestionar los riesgos asociados con el lavado de activos (LA) y la financiación del terrorismo (FT) en una entidad. El propósito de esta matriz es permitir que las organizaciones diseñen y mantengan controles adecuados para mitigar los riesgos derivados de estas actividades ilícitas, en cumplimiento con la normativa vigente, como la Ley 1121 de 2006 en Colombia, que establece medidas específicas para prevenir estos delitos.

La matriz se basa en una evaluación integral que permite identificar diferentes variables y factores de riesgo, como el tipo de clientes, productos, servicios, canales de distribución, geografía, entre otros. A través de un proceso de clasificación y priorización, se asigna un nivel de riesgo a cada uno de estos elementos, lo que facilita la implementación de estrategias de mitigación acordes con el riesgo identificado.

De esta manera, la matriz se convierte en una herramienta de gestión preventiva y proactiva que permite a las instituciones evaluar su exposición al lavado de activos y la financiación del terrorismo, asegurar el cumplimiento normativo y protegerse frente a sanciones legales o reputacionales.

Un aspecto muy importante dentro del sistema LAFT es la matriz de riesgos, es por esto que las organizaciones deben tener en cuenta las siguientes características al momento de crearla e implementarla:

-

Identificación de riesgos con causas y consecuencias.

-

Relación de los riesgos identificados y los segmentos de factores de riesgos en lo que la amenaza se pueda generar.

-

Relación entre los riesgos identificados y los asociados.

-

Medición de probabilidad e impacto para los riesgos inherentes y residuales.

-

Contar con los controles adecuados que se encarguen de mitigar los riesgos y a la vez las variables consideradas para la medición de la efectividad.

-

Indicadores que permitan llevar a cabo el seguimiento del perfil de riesgo de la empresa.

Es fundamental que la matriz de riesgos permita a las instituciones gestionar el perfil de riesgo inherente y residual, para que se pueda ejecutar un monitoreo que dé la posibilidad de conocer la evolución de los perfiles y verificar si los parámetros y criterios que están asociados al Sarlaft son efectivos, para así identificar los ajustes que se deben hacer para garantizar el buen funcionamiento del sistema. Por otro lado, la metodología que se utilice para la matriz de riesgos y la información que se incluya allí debe ser actualizada cada semestre.

¿Cómo Pirani lo apoya?

Con Pirani y su módulo de gestión de riesgos de lavado de activos, las empresas pueden:

-

Gestionar los riesgos LAFT para identificar, evaluar y entender los riesgos con el fin, determinar controles que ayuden a mitigarlos eficazmente.

-

Evaluar todos los riesgos, es decir, calificarlos en función de los riesgos asociados.

-

Generar el perfil por riesgo inherente y riesgo residual, además de la la matriz de riesgos.

-

Construir los planes de acción para el tratamiento de los riesgos de lavado de activos.

Preguntas frecuentes

¿Qué pasos debo seguir para implementar el sistema SARLAFT en mi empresa?

Para implementar SARLAFT, primero debes designar un oficial de cumplimiento, quien será responsable de la gestión del sistema. Luego, se realiza una evaluación de riesgos para identificar los factores de riesgo específicos de la empresa. Después, se deben diseñar e implementar políticas y procedimientos internos para mitigar esos riesgos. Finalmente, es necesario realizar capacitaciones periódicas al personal, asegurarse de contar con herramientas tecnológicas para el monitoreo de operaciones y establecer un proceso de auditoría continua para garantizar el cumplimiento del sistema.

¿Qué tipos de clientes son considerados de alto riesgo bajo SARLAFT?

Bajo SARLAFT, se consideran clientes de alto riesgo aquellos que presentan características o comportamientos que los hacen más susceptibles de estar involucrados en actividades ilícitas. Algunos ejemplos incluyen clientes que provienen de países o regiones con alta exposición al crimen organizado, clientes con operaciones financieras complejas o inusuales, clientes personas políticamente expuestas (PEPs), o aquellos que realizan transacciones grandes o frecuentes que no tienen una justificación clara dentro del perfil del cliente.

¿Cómo puede una empresa saber si está cumpliendo correctamente con SARLAFT?

Para saber si una empresa está cumpliendo adecuadamente con SARLAFT, es necesario realizar auditorías internas y revisiones periódicas de sus procesos y controles. Esto incluye evaluar la efectividad de las políticas y procedimientos implementados, revisar la clasificación y manejo de los riesgos, así como verificar si el personal está adecuadamente capacitado. También se debe evaluar el uso de tecnologías de monitoreo y el cumplimiento de las normativas locales e internacionales.

¿Qué diferencias existen entre SARLAFT y otros sistemas de gestión de riesgos, como el sistema de prevención de fraude?

La principal diferencia entre SARLAFT y otros sistemas de gestión de riesgos, como el de prevención de fraude, es que SARLAFT está específicamente diseñado para prevenir el lavado de activos y la financiación del terrorismo. Mientras que el sistema de prevención de fraude se enfoca en detectar actividades fraudulentas dentro de una organización, SARLAFT abarca una gama más amplia de riesgos asociados con actividades ilícitas externas e involucra la identificación de riesgos asociados con clientes, productos, servicios, y transacciones que puedan ser utilizados para el lavado de dinero o la financiación del terrorismo.

En Pirani, a través de nuestro sistema de prevención de lavado de activos y financiamiento del terrorismo, AML, podemos acompañar a las organizaciones del sector de Actividades y Profesiones No Financieras Designadas a gestionar este tipo de riesgos de una manera más fácil y eficiente: podrán identificar, evaluar, controlar y monitorear los riesgos LA/FT teniendo en cuenta los diferentes factores de riesgo.

Crea tu cuenta en el Plan Free y comienza ahora.

Este contenido también te puede interesar

La importancia de la matriz de riesgos en las etapas del Sarlaft

Conoce los elementos de la gestión del riesgo LAFT

Buenas prácticas para prevenir el lavado de activos

Diferencias: lavado de activos y financiación del terrorismo

Guía completa sobre Debida diligencia

Comentarios (4)